小编:“中国银行业的信用风险管理系统的重组”序列化第9章:信贷管理和重组风险的困境和中国银行业重组中国银行的方法

“中国银行业的信用风险管理系统的重组”第9章:中国工业的难题和信贷管理和金融技术管理的排气

重建中国银行业中的信用风险管理系统(序言)第1章:信用风险分析的整体框架理论系统第2章:信用风险的亚矛盾本质主义的次矛盾,第3章信用风险的辩证性方法论 - 实际的风险管理系统第8章:JI的辩证性认知理论和人工具理论9:信用风险管理和信用风险管理的难度和金融工业中国银行业的困难

意见负责人丨ji shaofeng

9.中国银行业的信用管理和金融技术的困境和逃脱

中国银行业目前处于tdigital爆发和风险预防和管理的关键时期。财务技术的快速发展循环之间的信用周期面临的挑战和严重的挑战。同时,重新定位该党金融业和国家的职能,完全破坏了公司的价值,该公司的价值来自于寻求西方商业银行等利润。传统的二进制信用信用管理技术MARCO无法平衡功能,盈利能力和安全性。中国银行业已将周期性的薄弱技术改变为中央信贷技术的抗流能力艰难之旅。

除了中国银行业的各种战略和战术问题外,仅在信用技术水平上还有许多问题。接下来,我们系统地分析了中国银行业在四个方面的惯例ICA中的核心问题:误解信用风险,信用风险分析技术的偏见,实施财务技术的困境银行业中的OLOGOL和特殊挑战。通过分析特定症状和这些问题的培训机制,我们可以更清楚地了解中国银行业的当前信用管理状态,并提供想法,以建立更科学,动态和平衡的信用管理系统。

(i)误解和范式失败以表彰信用风险

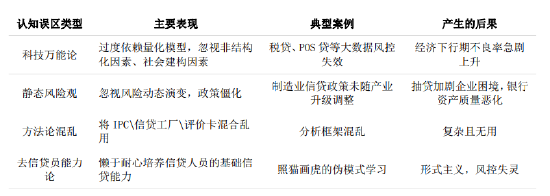

中国银行业在信用风险管理领域长期存在认知偏见和范式缺陷。这直接导致了预防风险和控制失败与业务发展之间的差异。从我的辩证认识论的角度来看,工业银行当前银行分为三个主要的风险意识概念。

1。大数据技术通用理论的流行和损害:由风险控制的银行和智能信贷技术行业的迷信或依赖性已达到危险伊夫尔。许多银行简化了“数据输入模型的生产”黑人干部运营中的复杂信用决策,完全忽略了难以解释现有数据模型中复杂的经济行为的问题,并且不关心非结构化因素的重要作用,例如社会资本,工业生态学,企业家,企业家,多中心脂肪和经济环境。值得注意的是,这种数据模型和AI技术的崇拜已成为“标准化的粉丝”,银行试图使用信用产品QIN本质上没有标准化(例如中小型企业)。行业贷款)强迫标准化,表面过程被标准化,中心风险失控。

2。风险感知的静态和单方面性质:银行通常将风险视为一个静态和可量化的目标,而忽略了它们作为社会建构产物的动态性质。这种认知偏见导致银行对“ Grayai”的风险。例如,在大规模的经济结构调整期间,我们预计房地产折旧的风险,我们不遵守抵押贷款的独家信贷原则。由于定量模型的快速自我评估能力,不认识到缺乏因果扣除和社会建设因素的Análysis,用于消费者信贷领域的现金贷款产品,尤其是长时间尾声的现金贷款产品。

3。方法论上的混乱和矛盾:许多银行结合了不同的来源和逻辑信贷技术,形成了“没有四个”的风险管理系统。目前,在银行业中,存在多种现象:“有弥漫性交叉验证,三个产品和三桌,CPI,信用工厂等,以及为薪酬管理和公司治理添加内容,希望能够实现严格的解决方案。许多银行经常使这些混合技术使这些混合技术变得模仿。心情怀疑,忽略区域经济特征和区域经济特征的差异,并将沿海地区沿海地区的沿海地区的成功控制直接应用于农业县,并直接从中小型公司直接将成功的指挥部干部技术运送到农业县。它提供了所有“规模的信用政策”。4。信贷官的理论技能:他们想要鞋带并耐心地培养信贷人员的基本信用能力,缺乏学习信贷技术和信用技能的尊重和精神,盲目地追求简短,快速和快速的模型的创新,快速通过流程改革以及技术平台的建设来创造信贷绩效,以及完全忽视了本质本质的本质本质的本质。

对信用风险管理的四个主要认知错误概念的比较分析恩特

这些认知错误的概念背后是哲学范式的更深层次的冲突。一些银行甚至不主导基本的信用管理框架和信用技能。他们也通过模仿他们不知道的各种So称为的良好信用模型而丢失了。一些银行会影响实证主义(可以完全量化风险)和解释性主义(风险取决于经验判断),或者简单地整合了这两项措施以启动SO被称为“在线 +离线”模型。他们不知道在线和离线的本质是什么。双方都在运作,双方都有差距。这些范式的失败使银行在模型中盲目创建,或者在面对复杂的风险场景时,专家的经验策略不理,并且缺乏辩证统一的方法指南。

(ii)信用分析技术中的应用和操作障碍的偏差

1。作为银行风险管理的中心工具NT,信用分析技术直接影响资产和业务发展的质量。目前,中国银行业并未关注学徒和信用分析技术的应用。无论是大型国家银行还是当地的公司银行,大多数第一线信贷官都不会收到用于系统信用分析的培训技术。基于财务分析或专家因果扣除培训能力的CPI或公司信用分析技术等微观计算技术并未作为银行的代表性信用义务课程,也无法谈论中小型企业的最复杂的信用分析能力。在建立科学和技术数据分析功能时,银行和数字信贷的大多数数据模型也取决于第三方外部公司,以及银行的人力资源和技术S远远落后于市场的第一线。2。不平衡和人力资源结构能力:银行行业面临严重缺乏信用专家,尤其是具有数据分析能力和信用分析经验的信用专家。这种现象在中小型银行中特别明显,直接导致信用分析质量的系统下降。能力的这种错误意味着银行信用决策会因太多的第三方数据或返回简单的抵押依赖模型而失去专家支持。更令人担忧的是,一方面,银行行业信贷官员的前专家的经验并未导致标准的专家策略,行业分析方法的逻辑和风险判断的逻辑尚未系统地维护和传播,并且在经验丰富的大型债权人的遗产中遇到了差距。Ditors急于没有进行信用分析的系统培训。银行的风险管理能力已经完全下降,因为信贷交付任务远远超出了上一代信贷人员。

3。工具使用级别的显着疏远:首先,财务分析的形式化。对许多银行的财务分析已成为对公司提供的声明号码的简单计算,而不是对公司的真实数据和实际运营条件的详细评估。大多数信用分析报告直接应用模板,并且在线提取行业分析,这完全是自我定产。其次,技术框架的设计信用分析缺乏战略性,诚信和科学性,信用分析的质量完全取决于债权人的能力和意识,并且没有研究和决策的标准。第三,信用验证分析被认为是履行责任的工具,设计过程很复杂,并且与现实没有接触,例如过度的交叉验证,但是尚未澄清特定内容和交叉验证的深度,并且没有澄清各种信息的权重和不一致的原则,而不是澄清的,这些信息和降低了详细信息并忽略了详细信息并忽略了风险点。

4。定量模型的局限性:当前的银行业具有严重的趋势,可以简化过多的定量模型。许多银行简化了复杂的信用决定,以获得阈值,并与模型的假设相关。完全限制限制。另一个常见现象是延迟模型的更新。大多数银行风险模型的更新周期持续一两年,无法迅速反映经济环境和工业结构的迅速变化。 AI表面和大型模型应用:大多数出色的模型技术在当前银行行业中的应用充满了限制的方案,例如智能客户服务和生成文档。通用模型对财务经验的了解有限,其次,技术可靠性很难满足金融行业的严格要求。该系统在“强有力的建议”的各个时刻对“拒绝”的“拒绝”得出了完全不同的结论,无法合理地解释试验的基础。这种不可预测的性使银行害怕信任他们的核。做出贷款决定的权利交付给AI系统。技术适应与组织变革之间的断开连接:通过实施金融技术,银行只关注技术本身的部署,而忽略了必要过程和组织转型的重组。现实是,大多数银行只是试图重叠新的在其原始的组织结构和商业流程中,技术大大降低了技术的有效性。

5。数据可用性的难题:在金融机构积累的大数据中,真正的“ AI可用性”的百分比非常低,并且数据通常没有“ AU可用性”。银行数据的严重分裂和结构性问题低。银行数据更新周期通常是客户真实情况的变化。数据的准时不足导致风险控制模型,这些模型基于“过时的肖像”做出决定。

6.黑色现金技术和监管透明度:AI信用模型的更复杂性引起的可解释性降低直接不同意财务监管要求的透明度。 Basilea IV显然要求该模型“可解释”,但是银行的大多数风险控制系统仍在黑色盒子。当信贷决策涉及客户权益时,这种差异尤其严重,而银行在如何平衡模型的复杂性与监管透明度方面面临重要挑战。它在那里。

(iii)在应用程序的某些方面,许多违反信用风险意识的行为

1。使用量化消费者的信用和可能性的逻辑,包括在零售信贷部门管理中的个人商业贷款来解决中小型企业的信用风险管理问题。中国银行通常这样做,但它们确实错了。

经验表明,消费者信用风险特征很高,面部风险因素和风险方面,可用于使用可用的人均收入来限制非合规成本。我称其为简单经济行为的特征,可以通过量化和概率理论来解决。关于信用操纵,客观E客户群具有高度复杂的经济行为特征,其运营风险很难完全分析模型的使用(注意:近年来出现的贝叶斯网络理论,它破坏了无法用于复杂的因果扣除的定量模型的瓶颈,但是我们很难实施它,我们会及时实施)。

我认为,消费者信贷是消费者信贷,销售信贷是销售信贷。风险控制策略是完全不同的。当前的AI模型尚未达到与人类专家相同的因果扣除能力。因此,必须将消费者信贷和商业信贷分类为各个商业领域的风险管理结构。否则,它对于技术,产品,培训等战术安排将无用。有了单个商业贷款,没有更多的极端情况可以通过定量解决和概率理论。这意味着个人公司的规模很小,夫妻可以看作是客户工作,而不是公司的工作方式。这种风险体现在正式劳动收入的表现,信用额度相对较低。当出现风险时,其支付贷款的能力可以通过工作来重组。在此背后,仍然存在社会可支配收入的倍数,构成了概率的非合规成本的限制。这种方法很难实施,因为评估客户,多元化投资,相关交易和多个商业实体的总商业规模极为困难。经营和帐户建议将个人商业信贷放在零售业的管理中,因为它将在经理绩效的压力下故意释放资金。如果您需要组装,则必须使用扣除方法的因果专家,类似于CPI和CAnnot只需使用诸如定量和简单控制图片之类的模型。

消费信贷和运营信贷的三个方面是一致的

2。简化了复杂的经济行为,我们尝试使用定量模型来分析中小型企业的信用风险。

许多银行试图解决“复杂的公司运营信用的风险”使用“使用“消费者信用的标准化逻辑”,并在线推出Pyme Credit Products,例如后贷款,流税和税收贷款。但是,确实有很多问题。主要原因是,风险控制模型并未认真地联系实际经济的复杂性。

分隔变量的建模:仅捕获公司财务报表(当前关系,债务 /资产关系等),销售,财政数据,司法数据,peror忽略多个运营风险因素,例如工业生态系统的组合(例如,客户成瘾的中心依赖性,客户,依赖和依赖)。有未经测试的帐户和付款人不准确,将导致模型完全失败。

模型设计本质上是对专家经验的主观感知,需要严格压缩风险因素数据,以促进标准化数据模型的开发。这些对行业的静态和简化的看法大大降低了模型的可靠性和守时性,无法适应“技术迭代和急剧改变复杂的经济和行为政策”的综合影响。

作为降低风险工具的另一个简化简化的简化简化,对房地产抵押贷款的评估过多,无法建立动态的映射表,以“为行业经济衰退时期合作流动性折扣而无法监控未来客户的未来变化。

3。在线 +离线伪close循环:风险陷阱控制能力而不是增加

一些银行在产品发行后具有纯粹的运营信用,我们补充了排行研究的研究要求,但实际上,最终都没有很好的做法,在线风险的控制成为了数据的形式化,OUT-线风险控制变成了一个简单的模板填充性能,并且双轨道平行性无法实现风险渗透。这种操作方法可防止重复在线智能风险控制设备的许多技术度量,并且我们对离线研究和分析的能力有太多信心。大多数在线方法都是合适的,并且不会完全使用专家因果扣除的实际影响。

在线:尽管数据和信息的量非常有限,但银行对这些数据建立的模型有更多的信任。外线:帐户很高兴根据模板完成,但不能故意识别或忽略几种隐藏的风险。

Ult不可思议的是,看似科学和安全的模型“在线 +离线”使迷信领导力和决定对自己的实践甚至风险的越来越多。

简化的三重休息在线和离线

4。系统的废除专家策略:银行业的自我毁灭

全球信件的贷款体验大师表明,专家因果扣除方法现在已与风险缓解工具一起广泛使用,例如保证可以防止商业贷款风险,尤其是小型企业信用额。可靠有效的纯数据模型和AI主要用于小型应用或测试阶段。重要的是要牢记,中国中小企业的数据环境非常复杂,并且公司习惯了更基本的高债券扩张模型,并且开发金融技术技术的困难要比其国际同行大得多。在这种情况下,扣除前任传统专家的经验应成为中国银行公司的绝对主要技术工具。但是,多年来,银行对国家拥有的公司,中央企业,本地平台和房地产业务感到满意。这些公司对信用分析技术的要求非常低,并且不能使用专家策略方法。此外,它们主要取决于抵押贷款和保证,而他们是成熟的专业人士,因此不需要战略方法。专家策略方法只是技术的一般术语。有多种战略方法,包括精细,粗糙的特定操作过程。差异很大。如果没有仔细的研究和设计,您将无法控制风险。此外,尽管我们的大多数银行都无法谈论专家如何战略性,但一些主要贷方没有根据其感受,策略和标准来调查和审查贷款的规则。

大的中型银行具有相对标准的和Conci Financial Copatementables,可在公司信贷中进行分析,为什么他们仍然会遭受大公司的大规模信贷损失?除了道德和有力的原因外,从技术上讲,这是因为没有真正可靠的专业策略可以应用。我对财务报表的公开分析和对单个业务报表的解释感到满意。行业,政治和业务分析完全取决于债权人的个人技能,无法真正渗透到公司的全面面孔。

银行在商业信贷领域积极放弃其智力基础设施。这意味着它不会提取专家经验,研究方法来标准化运营程序并改善信用分析中技术能力的培训。大多数银行培训涵盖系统和产品,大多数人的信用分析能力很低,还原功能G形成填充和复制技术的尺寸,最终导致风险控制功能的一般崩溃。

唯一投资于中国培训和应用专家战略方法以及形成的影响力的人是农村商业银行,Taizhou Bank,Taizhou Bank和其他扩大IPC的有限公司。一些银行还部分学习和应用IPC技术,银行业的总比例非常低。但是,应该强调的是,这些银行中学到的IPC技术主要适用于面对微型雇主的单个行业和微生物贷款,通常的信用额度不到50万元。这项技术来自专家经验。这只是一种进入专家策略方法的技术。 NOIT可以应用于大型和中型公司的信用分析,不能完全使用。该技术也必须大大更新(请参阅我的上一篇文章详细的IPC分析)。

整个行业的运营信用管理技术可以被评估为高度原始的,而银行业通常会放松,以耐心地改善这一方面。所有特征均基于自动化的智能风险控制技术或非常简单的填充游戏,这导致银行资源投资与大多数银行风险控制投资的严重失衡。此外,信贷官的薪水是银行激励机制的相反传导的贷款范围,并遵守贷款规模,并且对行业和专家经验的尽职调查(真相的起诉方面)进行了反向排除。

先前的文章

(本文的作者简介:我曾在中国受欢迎的银行和中国银行的监管委员会工作16年,然后我在私人资本工作,保证融资,微观和金融技术。财务和金融专栏作家。西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人意见,并不代表西纳金融的立场或观点。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击微信接口右上角的 +记录,选择“添加朋友”,然后输入您的微信帐户,以获取意见领导者“ Kopleader”或扫描下面的QR码以添加您的笔记。意见领导者在金融部门提供专门分析。

作者的个人资料:Ji Shaofeng

他曾在流行的中国银行和中国银行的权力授权工作16年,然后在私人资本工作,保证了贷款,微货币和金融技术。中小型小额信贷行业的代表人物,这是中国小型和微复杂机构的商业创新合作联盟的发起人,小型和微型杂志公司的实践专家,这是一个知名的实习生ET财务评论员和财务专栏作家。他说:“什么?他写了一系列热门物品,因为“ 99%的P2P最终会死亡? ”,这反复预测了小市场的微观信用和监管市场的趋势。

“中国银行业的信用风险管理系统的重组”第9章:中国工业的难题和信贷管理和金融技术管理的排气

重建中国银行业中的信用风险管理系统(序言)第1章:信用风险分析的整体框架理论系统第2章:信用风险的亚矛盾本质主义的次矛盾,第3章信用风险的辩证性方法论 - 实际的风险管理系统第8章:JI的辩证性认知理论和人工具理论9:信用风险管理和信用风险管理的难度和金融工业中国银行业的困难

意见负责人丨ji shaofeng

9.中国银行业的信用管理和金融技术的困境和逃脱

中国银行业目前处于tdigital爆发和风险预防和管理的关键时期。财务技术的快速发展循环之间的信用周期面临的挑战和严重的挑战。同时,重新定位该党金融业和国家的职能,完全破坏了公司的价值,该公司的价值来自于寻求西方商业银行等利润。传统的二进制信用信用管理技术MARCO无法平衡功能,盈利能力和安全性。中国银行业已将周期性的薄弱技术改变为中央信贷技术的抗流能力艰难之旅。

除了中国银行业的各种战略和战术问题外,仅在信用技术水平上还有许多问题。接下来,我们系统地分析了中国银行业在四个方面的惯例ICA中的核心问题:误解信用风险,信用风险分析技术的偏见,实施财务技术的困境银行业中的OLOGOL和特殊挑战。通过分析特定症状和这些问题的培训机制,我们可以更清楚地了解中国银行业的当前信用管理状态,并提供想法,以建立更科学,动态和平衡的信用管理系统。

(i)误解和范式失败以表彰信用风险

中国银行业在信用风险管理领域长期存在认知偏见和范式缺陷。这直接导致了预防风险和控制失败与业务发展之间的差异。从我的辩证认识论的角度来看,工业银行当前银行分为三个主要的风险意识概念。

1。大数据技术通用理论的流行和损害:由风险控制的银行和智能信贷技术行业的迷信或依赖性已达到危险伊夫尔。许多银行简化了“数据输入模型的生产”黑人干部运营中的复杂信用决策,完全忽略了难以解释现有数据模型中复杂的经济行为的问题,并且不关心非结构化因素的重要作用,例如社会资本,工业生态学,企业家,企业家,多中心脂肪和经济环境。值得注意的是,这种数据模型和AI技术的崇拜已成为“标准化的粉丝”,银行试图使用信用产品QIN本质上没有标准化(例如中小型企业)。行业贷款)强迫标准化,表面过程被标准化,中心风险失控。

2。风险感知的静态和单方面性质:银行通常将风险视为一个静态和可量化的目标,而忽略了它们作为社会建构产物的动态性质。这种认知偏见导致银行对“ Grayai”的风险。例如,在大规模的经济结构调整期间,我们预计房地产折旧的风险,我们不遵守抵押贷款的独家信贷原则。由于定量模型的快速自我评估能力,不认识到缺乏因果扣除和社会建设因素的Análysis,用于消费者信贷领域的现金贷款产品,尤其是长时间尾声的现金贷款产品。

3。方法论上的混乱和矛盾:许多银行结合了不同的来源和逻辑信贷技术,形成了“没有四个”的风险管理系统。目前,在银行业中,存在多种现象:“有弥漫性交叉验证,三个产品和三桌,CPI,信用工厂等,以及为薪酬管理和公司治理添加内容,希望能够实现严格的解决方案。许多银行经常使这些混合技术使这些混合技术变得模仿。心情怀疑,忽略区域经济特征和区域经济特征的差异,并将沿海地区沿海地区的沿海地区的成功控制直接应用于农业县,并直接从中小型公司直接将成功的指挥部干部技术运送到农业县。它提供了所有“规模的信用政策”。4。信贷官的理论技能:他们想要鞋带并耐心地培养信贷人员的基本信用能力,缺乏学习信贷技术和信用技能的尊重和精神,盲目地追求简短,快速和快速的模型的创新,快速通过流程改革以及技术平台的建设来创造信贷绩效,以及完全忽视了本质本质的本质本质的本质。

对信用风险管理的四个主要认知错误概念的比较分析恩特

这些认知错误的概念背后是哲学范式的更深层次的冲突。一些银行甚至不主导基本的信用管理框架和信用技能。他们也通过模仿他们不知道的各种So称为的良好信用模型而丢失了。一些银行会影响实证主义(可以完全量化风险)和解释性主义(风险取决于经验判断),或者简单地整合了这两项措施以启动SO被称为“在线 +离线”模型。他们不知道在线和离线的本质是什么。双方都在运作,双方都有差距。这些范式的失败使银行在模型中盲目创建,或者在面对复杂的风险场景时,专家的经验策略不理,并且缺乏辩证统一的方法指南。

(ii)信用分析技术中的应用和操作障碍的偏差

1。作为银行风险管理的中心工具NT,信用分析技术直接影响资产和业务发展的质量。目前,中国银行业并未关注学徒和信用分析技术的应用。无论是大型国家银行还是当地的公司银行,大多数第一线信贷官都不会收到用于系统信用分析的培训技术。基于财务分析或专家因果扣除培训能力的CPI或公司信用分析技术等微观计算技术并未作为银行的代表性信用义务课程,也无法谈论中小型企业的最复杂的信用分析能力。在建立科学和技术数据分析功能时,银行和数字信贷的大多数数据模型也取决于第三方外部公司,以及银行的人力资源和技术S远远落后于市场的第一线。2。不平衡和人力资源结构能力:银行行业面临严重缺乏信用专家,尤其是具有数据分析能力和信用分析经验的信用专家。这种现象在中小型银行中特别明显,直接导致信用分析质量的系统下降。能力的这种错误意味着银行信用决策会因太多的第三方数据或返回简单的抵押依赖模型而失去专家支持。更令人担忧的是,一方面,银行行业信贷官员的前专家的经验并未导致标准的专家策略,行业分析方法的逻辑和风险判断的逻辑尚未系统地维护和传播,并且在经验丰富的大型债权人的遗产中遇到了差距。Ditors急于没有进行信用分析的系统培训。银行的风险管理能力已经完全下降,因为信贷交付任务远远超出了上一代信贷人员。

3。工具使用级别的显着疏远:首先,财务分析的形式化。对许多银行的财务分析已成为对公司提供的声明号码的简单计算,而不是对公司的真实数据和实际运营条件的详细评估。大多数信用分析报告直接应用模板,并且在线提取行业分析,这完全是自我定产。其次,技术框架的设计信用分析缺乏战略性,诚信和科学性,信用分析的质量完全取决于债权人的能力和意识,并且没有研究和决策的标准。第三,信用验证分析被认为是履行责任的工具,设计过程很复杂,并且与现实没有接触,例如过度的交叉验证,但是尚未澄清特定内容和交叉验证的深度,并且没有澄清各种信息的权重和不一致的原则,而不是澄清的,这些信息和降低了详细信息并忽略了详细信息并忽略了风险点。

4。定量模型的局限性:当前的银行业具有严重的趋势,可以简化过多的定量模型。许多银行简化了复杂的信用决定,以获得阈值,并与模型的假设相关。完全限制限制。另一个常见现象是延迟模型的更新。大多数银行风险模型的更新周期持续一两年,无法迅速反映经济环境和工业结构的迅速变化。 AI表面和大型模型应用:大多数出色的模型技术在当前银行行业中的应用充满了限制的方案,例如智能客户服务和生成文档。通用模型对财务经验的了解有限,其次,技术可靠性很难满足金融行业的严格要求。该系统在“强有力的建议”的各个时刻对“拒绝”的“拒绝”得出了完全不同的结论,无法合理地解释试验的基础。这种不可预测的性使银行害怕信任他们的核。做出贷款决定的权利交付给AI系统。技术适应与组织变革之间的断开连接:通过实施金融技术,银行只关注技术本身的部署,而忽略了必要过程和组织转型的重组。现实是,大多数银行只是试图重叠新的在其原始的组织结构和商业流程中,技术大大降低了技术的有效性。

5。数据可用性的难题:在金融机构积累的大数据中,真正的“ AI可用性”的百分比非常低,并且数据通常没有“ AU可用性”。银行数据的严重分裂和结构性问题低。银行数据更新周期通常是客户真实情况的变化。数据的准时不足导致风险控制模型,这些模型基于“过时的肖像”做出决定。

6.黑色现金技术和监管透明度:AI信用模型的更复杂性引起的可解释性降低直接不同意财务监管要求的透明度。 Basilea IV显然要求该模型“可解释”,但是银行的大多数风险控制系统仍在黑色盒子。当信贷决策涉及客户权益时,这种差异尤其严重,而银行在如何平衡模型的复杂性与监管透明度方面面临重要挑战。它在那里。

(iii)在应用程序的某些方面,许多违反信用风险意识的行为

1。使用量化消费者的信用和可能性的逻辑,包括在零售信贷部门管理中的个人商业贷款来解决中小型企业的信用风险管理问题。中国银行通常这样做,但它们确实错了。

经验表明,消费者信用风险特征很高,面部风险因素和风险方面,可用于使用可用的人均收入来限制非合规成本。我称其为简单经济行为的特征,可以通过量化和概率理论来解决。关于信用操纵,客观E客户群具有高度复杂的经济行为特征,其运营风险很难完全分析模型的使用(注意:近年来出现的贝叶斯网络理论,它破坏了无法用于复杂的因果扣除的定量模型的瓶颈,但是我们很难实施它,我们会及时实施)。

我认为,消费者信贷是消费者信贷,销售信贷是销售信贷。风险控制策略是完全不同的。当前的AI模型尚未达到与人类专家相同的因果扣除能力。因此,必须将消费者信贷和商业信贷分类为各个商业领域的风险管理结构。否则,它对于技术,产品,培训等战术安排将无用。有了单个商业贷款,没有更多的极端情况可以通过定量解决和概率理论。这意味着个人公司的规模很小,夫妻可以看作是客户工作,而不是公司的工作方式。这种风险体现在正式劳动收入的表现,信用额度相对较低。当出现风险时,其支付贷款的能力可以通过工作来重组。在此背后,仍然存在社会可支配收入的倍数,构成了概率的非合规成本的限制。这种方法很难实施,因为评估客户,多元化投资,相关交易和多个商业实体的总商业规模极为困难。经营和帐户建议将个人商业信贷放在零售业的管理中,因为它将在经理绩效的压力下故意释放资金。如果您需要组装,则必须使用扣除方法的因果专家,类似于CPI和CAnnot只需使用诸如定量和简单控制图片之类的模型。

消费信贷和运营信贷的三个方面是一致的

2。简化了复杂的经济行为,我们尝试使用定量模型来分析中小型企业的信用风险。

许多银行试图解决“复杂的公司运营信用的风险”使用“使用“消费者信用的标准化逻辑”,并在线推出Pyme Credit Products,例如后贷款,流税和税收贷款。但是,确实有很多问题。主要原因是,风险控制模型并未认真地联系实际经济的复杂性。

分隔变量的建模:仅捕获公司财务报表(当前关系,债务 /资产关系等),销售,财政数据,司法数据,peror忽略多个运营风险因素,例如工业生态系统的组合(例如,客户成瘾的中心依赖性,客户,依赖和依赖)。有未经测试的帐户和付款人不准确,将导致模型完全失败。

模型设计本质上是对专家经验的主观感知,需要严格压缩风险因素数据,以促进标准化数据模型的开发。这些对行业的静态和简化的看法大大降低了模型的可靠性和守时性,无法适应“技术迭代和急剧改变复杂的经济和行为政策”的综合影响。

作为降低风险工具的另一个简化简化的简化简化,对房地产抵押贷款的评估过多,无法建立动态的映射表,以“为行业经济衰退时期合作流动性折扣而无法监控未来客户的未来变化。

3。在线 +离线伪close循环:风险陷阱控制能力而不是增加

一些银行在产品发行后具有纯粹的运营信用,我们补充了排行研究的研究要求,但实际上,最终都没有很好的做法,在线风险的控制成为了数据的形式化,OUT-线风险控制变成了一个简单的模板填充性能,并且双轨道平行性无法实现风险渗透。这种操作方法可防止重复在线智能风险控制设备的许多技术度量,并且我们对离线研究和分析的能力有太多信心。大多数在线方法都是合适的,并且不会完全使用专家因果扣除的实际影响。

在线:尽管数据和信息的量非常有限,但银行对这些数据建立的模型有更多的信任。外线:帐户很高兴根据模板完成,但不能故意识别或忽略几种隐藏的风险。

Ult不可思议的是,看似科学和安全的模型“在线 +离线”使迷信领导力和决定对自己的实践甚至风险的越来越多。

简化的三重休息在线和离线

4。系统的废除专家策略:银行业的自我毁灭

全球信件的贷款体验大师表明,专家因果扣除方法现在已与风险缓解工具一起广泛使用,例如保证可以防止商业贷款风险,尤其是小型企业信用额。可靠有效的纯数据模型和AI主要用于小型应用或测试阶段。重要的是要牢记,中国中小企业的数据环境非常复杂,并且公司习惯了更基本的高债券扩张模型,并且开发金融技术技术的困难要比其国际同行大得多。在这种情况下,扣除前任传统专家的经验应成为中国银行公司的绝对主要技术工具。但是,多年来,银行对国家拥有的公司,中央企业,本地平台和房地产业务感到满意。这些公司对信用分析技术的要求非常低,并且不能使用专家策略方法。此外,它们主要取决于抵押贷款和保证,而他们是成熟的专业人士,因此不需要战略方法。专家策略方法只是技术的一般术语。有多种战略方法,包括精细,粗糙的特定操作过程。差异很大。如果没有仔细的研究和设计,您将无法控制风险。此外,尽管我们的大多数银行都无法谈论专家如何战略性,但一些主要贷方没有根据其感受,策略和标准来调查和审查贷款的规则。

大的中型银行具有相对标准的和Conci Financial Copatementables,可在公司信贷中进行分析,为什么他们仍然会遭受大公司的大规模信贷损失?除了道德和有力的原因外,从技术上讲,这是因为没有真正可靠的专业策略可以应用。我对财务报表的公开分析和对单个业务报表的解释感到满意。行业,政治和业务分析完全取决于债权人的个人技能,无法真正渗透到公司的全面面孔。

银行在商业信贷领域积极放弃其智力基础设施。这意味着它不会提取专家经验,研究方法来标准化运营程序并改善信用分析中技术能力的培训。大多数银行培训涵盖系统和产品,大多数人的信用分析能力很低,还原功能G形成填充和复制技术的尺寸,最终导致风险控制功能的一般崩溃。

唯一投资于中国培训和应用专家战略方法以及形成的影响力的人是农村商业银行,Taizhou Bank,Taizhou Bank和其他扩大IPC的有限公司。一些银行还部分学习和应用IPC技术,银行业的总比例非常低。但是,应该强调的是,这些银行中学到的IPC技术主要适用于面对微型雇主的单个行业和微生物贷款,通常的信用额度不到50万元。这项技术来自专家经验。这只是一种进入专家策略方法的技术。 NOIT可以应用于大型和中型公司的信用分析,不能完全使用。该技术也必须大大更新(请参阅我的上一篇文章详细的IPC分析)。

整个行业的运营信用管理技术可以被评估为高度原始的,而银行业通常会放松,以耐心地改善这一方面。所有特征均基于自动化的智能风险控制技术或非常简单的填充游戏,这导致银行资源投资与大多数银行风险控制投资的严重失衡。此外,信贷官的薪水是银行激励机制的相反传导的贷款范围,并遵守贷款规模,并且对行业和专家经验的尽职调查(真相的起诉方面)进行了反向排除。

先前的文章

(本文的作者简介:我曾在中国受欢迎的银行和中国银行的监管委员会工作16年,然后我在私人资本工作,保证融资,微观和金融技术。财务和金融专栏作家。西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人意见,并不代表西纳金融的立场或观点。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击微信接口右上角的 +记录,选择“添加朋友”,然后输入您的微信帐户,以获取意见领导者“ Kopleader”或扫描下面的QR码以添加您的笔记。意见领导者在金融部门提供专门分析。

作者的个人资料:Ji Shaofeng

他曾在流行的中国银行和中国银行的权力授权工作16年,然后在私人资本工作,保证了贷款,微货币和金融技术。中小型小额信贷行业的代表人物,这是中国小型和微复杂机构的商业创新合作联盟的发起人,小型和微型杂志公司的实践专家,这是一个知名的实习生ET财务评论员和财务专栏作家。他说:“什么?他写了一系列热门物品,因为“ 99%的P2P最终会死亡? ”,这反复预测了小市场的微观信用和监管市场的趋势。

当前网址:https://www.ag-971.com//experience/share/2025/0918/479.html