小编:谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 王·侯的力量1。投资内部数量。

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 宽牛的未来

1。反内部音量:2025年报价方面的新更改

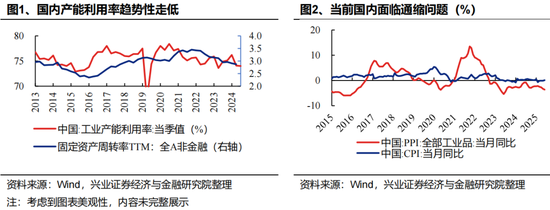

2024年的政府工作报告清楚地表明,“某些行业的产能过高”,自2022年10月以来,PPI在负范围内波动。首先,古代动能与新的新手段之间的变化意味着,国内房地产周期仍处于下降范围,拖累了经济基础的恢复过程。在某些传统行业的需求很长一段时间以来,使用了底部的能力。其次,尽管由于地方政府的工业政策流行以及竞争需求的增加,国内政策的增加,国内政策的增加,但一些新兴行业的生产能力迅速扩大外国需求使得在早期阶段很难消化新的能力。在供需的不平衡下,一些行业负责严重的统一竞争,并且通常必须通过恶性价格战利用市场份额,为工业连锁店的可持续发展带来严重的挑战以及建设大型统一市场。

在强大的供应和需求下的“收入”竞争使公司的利润率不堪重负。我国家的工业能力的使用起伏不已,并且从H2 2021降低,表明供应方面相对剩余的盈余。在过去三年中,超过指定规模的工业公司的运营利润率有所下降,在过去十年中,Reachzando的水平相对较低。未融资的公司的毛利率数据反映了相同的问题。

反内部循环是最重要的政策线之一S今年。 2024年12月,中央经济工作会议清楚地列出了“委员会竞争的全面审查,以及对地方政府和公司行为的标准化”作为2025年的关键任务之一。

第二季度,由于中央机构的连续陈述,例如国务院总理事会,国家发展与改革委员会和中央经济委员会,反国际流通的节奏开始加速。四月份,国务院总办公室发表了“关于价格机制改革的一些意见”。 5月,发展与改革委员会再次面对“内部船”的竞争。 7月,中央经济经济委员会第六次会议,根据法律和法规重申公司在公司中的低成本竞争的治理,促进了有序y在相反方向上撤出生产能力。现在,一些行业开始采取实质性措施来纠正“列表中的竞争”。

2。从2016年到2017年,相反的卷与供应方面的改革回合有什么区别?

2.1。从2016年到2017年恢复提议的改革

从2016年到2017年,中国在供应方面积极进行,成功促进了钢铁和煤炭等行业的生产能力销售。在40亿个投资计划的影响下,诸如钢铁和煤炭等上游行业的生产能力很高。 Desde 2012,随着经济增长率的降低,上游行业的供求问题变得越来越严重。 2015年11月,金融和经济团体中央会议提出了“要约一方的结构改革”。同年12月,中央经济劳动委员会通过了“还原脱节能力的“作为本年度五项主要任务中的第一项,以及要约的改革正式开始。

减少钢铁和煤炭能够实现结果的能力减少的主要原因之一是管理免疫力,容量政策由大规模决定决定。 1)更高级别的文件将阐明为减少2016-2018日历年煤炭和钢铁能力的目标,并将发布强制性管理指令以撤回外行生产,例如“大钢”和带有安全问题的小型煤矿。 2)依赖性目标被所有州的严格实施中分配和实施。国家发展与改革委员会以及其他部委和委员会将导致部长作为州长的联合会议制度,协调所有工作,以促进所有工作,以解决超额能力,并刺激钢铁和煤炭破坏的进步。

第二,主要中央州公司领导了促进该行业中众多合并和重组的促进,从而大大改善了该行业的集中度并显着改善了竞争环境。截至2015年底,钢/煤炭行业的公司数量分别为3.128/6,430,2018年初下降到1,500/4,000以上,行业方法继续进行。 2017年,10个主要国家的钢/煤生产比例分别增加到36.9%/44.2%。

在报价方面的改革驱动的钢铁产品(例如钢铁)的上升资源产品一直是2016年至2017年市场的关键主要线路,这两年的平均值最高。

从市场节奏市场上,在2016年2月发布了行业文件后,该行业以积极的改革期望为指导了第一轮上升。由于供应方仍处于底部,因此基本概念没有C大量挂起,对增加的贡献主要来自评估的恢复。真正的市场拐点发生在2016年6月,当时它确认钢铁和煤炭产品的价格将进入上升渠道。在该行业的基础上改善了基础之后,钢铁行业和煤炭部门进入了趋势。

2。

首先,基于要约的状况和行业的最新行为,这种招聘不仅意味着钢铁,建筑材料,化学物质,煤炭和猪育种等传统行业,而且还意味着更广泛的行业以及许多新兴的制造业以及许多新兴的制造业,例如太阳能,锂电池,新能源电池,新的能源工具和电子互联网商务。根据我们仅建立的157个行业的次要框架该行业的精致竞争,这些竞争严重降低了行业利润的绩效并表明对反感性行业的需求。此外,电子互联网商务与新能源汽车之间的新的Oneprice战争也引起了广泛的市场关注。

其次,我国的经济目前处于变化和更新的关键时期。 “独特的尺寸”降低政策可能很难适应,并且容量销售梯度可能比上一轮柔和,并且必须在需求方面缓慢执行。

可以迅速开发要提出的一方改革的支持是,在尚蒂市续约的货币化下,房地产周期从底部迅速开始,对经济码头的需求得到了巨大改善。现在,这是古代和新动能之间发生变化的窗户时期,必须保持政治的热量以维修终端需求。在短期内为波动提供了波动,它将不可避免地会对就业,财务和经济稳定施加压力。

因此,2025年2月的国务院会议波雷多(Poledo)将“行业,提高质量和升级。

根据三个政策的发展,在要约方面的改革的最后一轮中,国家发展与改革委员会以及其他部委和委员会建立了一个省外的会议制度,以解决钢铁和煤炭生产的过剩能力,解决难度,实施难度,实施能力扣除目标,对地方政府和要求严格的实施。这一轮反对派的数量主要以行业的自律形式形式,行业和信息技术部协会领导组织或签署专题讨论会或以相对较小的bin签署反对品的倡议或签署反对品的倡议丁行业。尚未更彻底地观察到随后的政策的强度和有效性。

3。哪个行业具有更好的叛军基础?

我们分析了哪些行业可以更好地反对三维融合:参与反融合的紧迫性,对合并的执行可持续性以及对能力销售的抵制。

根据[损失的劳动公司的数量]和[利息保护多重],我们考虑参与LTO行业紧迫性的签约。当行业中大多数公司的利润变得负面,很难支付兴趣成本时,它可以指出公司目前与收缩合作的意愿。典型的行业包括新的能源链,一般钢,玻璃纤维,二氧化钛,装饰和建筑材料,乘用车等。

请参阅[集中趋势]和[PE的可持续性销售的可持续性国家业务计数的rcentage]:在实施能力销售政策的指示时,州公司和市场份额较高的行业的大幅增长相对较强。如果该行业中有许多相对分散的私人公司,那么游戏的困难对于公司而言会增加并重复出现故障的可能性急剧增加。因此,在实施反内部线圈政策方面具有良好可持续性的Ltypical行业主要包括传统的循环部门,例如通用钢,煤炭和二氧化钛。

基于[政府补贴实力的变化趋势]和[扩大资本支出的实力],我们考虑对各个行业的产能销售的抵抗力。如果政府继续提高其补贴优势,或者行业资本支出很高,则意味着仍将发布大量新的生产能力。最近几年,政府对设备,二氧化钛,玻璃纤维和其他行业的补贴一直在减少。同时,在过去十年中,二氧化钛,钢,猪育种和新能源链等部门的资本费用延长,在过去十年中达到了相对较低的速度。

总而言之,在涉及反功能的主要行业中,毒牙,玻璃纤维,二氧化钛和新能源链(硅晶片,光伏电池模块,特殊锂电池设备)的当前公司盈利能力和资本支出在历史悠久的历史较低。他们非常有动力参与反陷入困境,并有望在短期内看到该行业的积极变化。其中,钢铁部门的州公司代表着很高的比例,对容量的抵抗力很小。如果将来发布了其他政策,则可能是较柔和的反国际销量实施的行业之一。

RisK警告护理,随着国家和外国经济政策的变化以及国家经济数据的波动超出了预期。

注意:本文中的报告是从工业证券与金融研究经济学研究所发表的《研究报告》中提取的。有关更多信息,请参见完整报告。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 宽牛的未来

1。反内部音量:2025年报价方面的新更改

2024年的政府工作报告清楚地表明,“某些行业的产能过高”,自2022年10月以来,PPI在负范围内波动。首先,古代动能与新的新手段之间的变化意味着,国内房地产周期仍处于下降范围,拖累了经济基础的恢复过程。在某些传统行业的需求很长一段时间以来,使用了底部的能力。其次,尽管由于地方政府的工业政策流行以及竞争需求的增加,国内政策的增加,国内政策的增加,但一些新兴行业的生产能力迅速扩大外国需求使得在早期阶段很难消化新的能力。在供需的不平衡下,一些行业负责严重的统一竞争,并且通常必须通过恶性价格战利用市场份额,为工业连锁店的可持续发展带来严重的挑战以及建设大型统一市场。

在强大的供应和需求下的“收入”竞争使公司的利润率不堪重负。我国家的工业能力的使用起伏不已,并且从H2 2021降低,表明供应方面相对剩余的盈余。在过去三年中,超过指定规模的工业公司的运营利润率有所下降,在过去十年中,Reachzando的水平相对较低。未融资的公司的毛利率数据反映了相同的问题。

反内部循环是最重要的政策线之一S今年。 2024年12月,中央经济工作会议清楚地列出了“委员会竞争的全面审查,以及对地方政府和公司行为的标准化”作为2025年的关键任务之一。

第二季度,由于中央机构的连续陈述,例如国务院总理事会,国家发展与改革委员会和中央经济委员会,反国际流通的节奏开始加速。四月份,国务院总办公室发表了“关于价格机制改革的一些意见”。 5月,发展与改革委员会再次面对“内部船”的竞争。 7月,中央经济经济委员会第六次会议,根据法律和法规重申公司在公司中的低成本竞争的治理,促进了有序y在相反方向上撤出生产能力。现在,一些行业开始采取实质性措施来纠正“列表中的竞争”。

2。从2016年到2017年,相反的卷与供应方面的改革回合有什么区别?

2.1。从2016年到2017年恢复提议的改革

从2016年到2017年,中国在供应方面积极进行,成功促进了钢铁和煤炭等行业的生产能力销售。在40亿个投资计划的影响下,诸如钢铁和煤炭等上游行业的生产能力很高。 Desde 2012,随着经济增长率的降低,上游行业的供求问题变得越来越严重。 2015年11月,金融和经济团体中央会议提出了“要约一方的结构改革”。同年12月,中央经济劳动委员会通过了“还原脱节能力的“作为本年度五项主要任务中的第一项,以及要约的改革正式开始。

减少钢铁和煤炭能够实现结果的能力减少的主要原因之一是管理免疫力,容量政策由大规模决定决定。 1)更高级别的文件将阐明为减少2016-2018日历年煤炭和钢铁能力的目标,并将发布强制性管理指令以撤回外行生产,例如“大钢”和带有安全问题的小型煤矿。 2)依赖性目标被所有州的严格实施中分配和实施。国家发展与改革委员会以及其他部委和委员会将导致部长作为州长的联合会议制度,协调所有工作,以促进所有工作,以解决超额能力,并刺激钢铁和煤炭破坏的进步。

第二,主要中央州公司领导了促进该行业中众多合并和重组的促进,从而大大改善了该行业的集中度并显着改善了竞争环境。截至2015年底,钢/煤炭行业的公司数量分别为3.128/6,430,2018年初下降到1,500/4,000以上,行业方法继续进行。 2017年,10个主要国家的钢/煤生产比例分别增加到36.9%/44.2%。

在报价方面的改革驱动的钢铁产品(例如钢铁)的上升资源产品一直是2016年至2017年市场的关键主要线路,这两年的平均值最高。

从市场节奏市场上,在2016年2月发布了行业文件后,该行业以积极的改革期望为指导了第一轮上升。由于供应方仍处于底部,因此基本概念没有C大量挂起,对增加的贡献主要来自评估的恢复。真正的市场拐点发生在2016年6月,当时它确认钢铁和煤炭产品的价格将进入上升渠道。在该行业的基础上改善了基础之后,钢铁行业和煤炭部门进入了趋势。

2。

首先,基于要约的状况和行业的最新行为,这种招聘不仅意味着钢铁,建筑材料,化学物质,煤炭和猪育种等传统行业,而且还意味着更广泛的行业以及许多新兴的制造业以及许多新兴的制造业,例如太阳能,锂电池,新能源电池,新的能源工具和电子互联网商务。根据我们仅建立的157个行业的次要框架该行业的精致竞争,这些竞争严重降低了行业利润的绩效并表明对反感性行业的需求。此外,电子互联网商务与新能源汽车之间的新的Oneprice战争也引起了广泛的市场关注。

其次,我国的经济目前处于变化和更新的关键时期。 “独特的尺寸”降低政策可能很难适应,并且容量销售梯度可能比上一轮柔和,并且必须在需求方面缓慢执行。

可以迅速开发要提出的一方改革的支持是,在尚蒂市续约的货币化下,房地产周期从底部迅速开始,对经济码头的需求得到了巨大改善。现在,这是古代和新动能之间发生变化的窗户时期,必须保持政治的热量以维修终端需求。在短期内为波动提供了波动,它将不可避免地会对就业,财务和经济稳定施加压力。

因此,2025年2月的国务院会议波雷多(Poledo)将“行业,提高质量和升级。

根据三个政策的发展,在要约方面的改革的最后一轮中,国家发展与改革委员会以及其他部委和委员会建立了一个省外的会议制度,以解决钢铁和煤炭生产的过剩能力,解决难度,实施难度,实施能力扣除目标,对地方政府和要求严格的实施。这一轮反对派的数量主要以行业的自律形式形式,行业和信息技术部协会领导组织或签署专题讨论会或以相对较小的bin签署反对品的倡议或签署反对品的倡议丁行业。尚未更彻底地观察到随后的政策的强度和有效性。

3。哪个行业具有更好的叛军基础?

我们分析了哪些行业可以更好地反对三维融合:参与反融合的紧迫性,对合并的执行可持续性以及对能力销售的抵制。

根据[损失的劳动公司的数量]和[利息保护多重],我们考虑参与LTO行业紧迫性的签约。当行业中大多数公司的利润变得负面,很难支付兴趣成本时,它可以指出公司目前与收缩合作的意愿。典型的行业包括新的能源链,一般钢,玻璃纤维,二氧化钛,装饰和建筑材料,乘用车等。

请参阅[集中趋势]和[PE的可持续性销售的可持续性国家业务计数的rcentage]:在实施能力销售政策的指示时,州公司和市场份额较高的行业的大幅增长相对较强。如果该行业中有许多相对分散的私人公司,那么游戏的困难对于公司而言会增加并重复出现故障的可能性急剧增加。因此,在实施反内部线圈政策方面具有良好可持续性的Ltypical行业主要包括传统的循环部门,例如通用钢,煤炭和二氧化钛。

基于[政府补贴实力的变化趋势]和[扩大资本支出的实力],我们考虑对各个行业的产能销售的抵抗力。如果政府继续提高其补贴优势,或者行业资本支出很高,则意味着仍将发布大量新的生产能力。最近几年,政府对设备,二氧化钛,玻璃纤维和其他行业的补贴一直在减少。同时,在过去十年中,二氧化钛,钢,猪育种和新能源链等部门的资本费用延长,在过去十年中达到了相对较低的速度。

总而言之,在涉及反功能的主要行业中,毒牙,玻璃纤维,二氧化钛和新能源链(硅晶片,光伏电池模块,特殊锂电池设备)的当前公司盈利能力和资本支出在历史悠久的历史较低。他们非常有动力参与反陷入困境,并有望在短期内看到该行业的积极变化。其中,钢铁部门的州公司代表着很高的比例,对容量的抵抗力很小。如果将来发布了其他政策,则可能是较柔和的反国际销量实施的行业之一。

RisK警告护理,随着国家和外国经济政策的变化以及国家经济数据的波动超出了预期。

注意:本文中的报告是从工业证券与金融研究经济学研究所发表的《研究报告》中提取的。有关更多信息,请参见完整报告。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

当前网址:https://www.ag-971.com//experience/share/2025/0727/267.html