小编:CICC认为,AH保费主要归因于投资者结构的差异,两个地点之间的市场机制以及缺乏自由仲裁机制。当前的AH溢出为125%

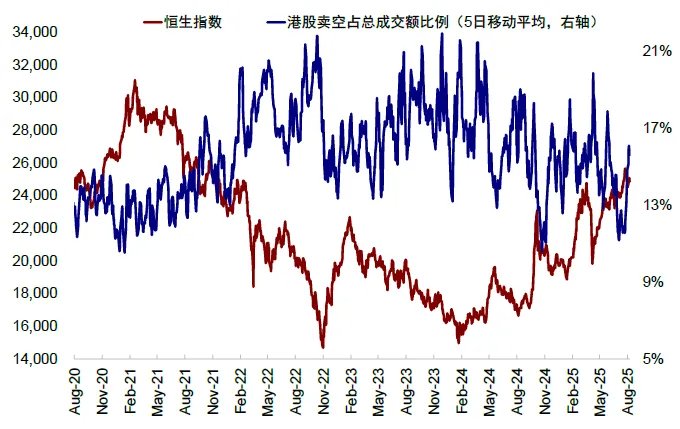

CICC认为,AH保费主要归因于投资者结构的差异,两个地点之间的市场机制以及缺乏自由仲裁机制。 125%是当前AH的“无形背景”。这主要是由于大陆个人投资者必须支付20%的股息税,以通过香港股票连接投资H股。随着堂兄降至这一水平,香港股票的好处已经消失了这些投资者。该水平可以用作辅助同步信号,以确定市场旋转和行业的高温和感冒。在过去六个月中香港行动的强劲表现以及南部的资金持续涌入的好处,AH Premium突然下降了,有些公司经历了一种情况“ R“ R” RARA,股票a股份在其中如何分析我们如何分析AH Premium Premium的定价逻辑?不可行的后果?两个位置之间的投资者结构与市场机制之间的差异。具有相同利益和权利的公司在不同的市场分子(利润的基础)中是一致的,价格差异主要源自分母的差异(价格理论的逻辑)。外国投资者是香港股票市场的很大比例,这需要额外的风险补偿。此外,几位投资者对同一公司的合理价格有不同的观点,这也是正常的。此外,两个位置之间的市场机制差异进一步加强了AH价格差异的存在。 1)流动性:散户投资者在A股市场的参与达到54%,商业活动明显大于香港股票。 2025年6月30日,香港股票的年度计费仅为105%,小于每股373%的三分之一。 2)再融资系统:“射线任务“香港行动的机制是灵活的,并且不必在早期批准下举行特别股东会议以批准。诸如“首先,新的,新的”之类的模型可以随时增加流动性的供应,并成为“天花板”,以阻止对香港的行为进行评估。3)投资机制:临界的替代范围:较高的批准:4级的“级别”。股息税(股票的20%和红色筹码的28%)以降低其实际收益率。 CICC研究部彭博社,并不意味着In结构的差异事业和市场机制将不可避免地导致具有相同利益和权利的公司,并在不同市场的价格差异很长。例如,即使价格差异很短,也可以自由交换引用香港和美国行动的公司。套利者软化了他。因此,长期存在Ah价格差异的基本原因是,同一公司的一部分和香港的行动是“相同的行动和相同的权利”,但不能自由地交换它们,并且缺乏仲裁机制。 AH优质特征:有时会改变,有时会有所不同。不同的阶段,扇区和中心AH溢价也不同,并且在不同阶段的AH保费之间的差异很明显。金融部门的总市场价值代表引用AH的公司的47%,这对一般溢价产生了重大影响,金融部门的收益率关闭Ely与国家房地产周期有关。然后,在阶段,从2016年到2017年和2021年,两个房地产周期增加了,超过了金融部门,从而降低了高级AH和Premium AH。图:AH Premium倾向于审查注意:截至2025年8月8日的数据来源:Wind,CICC Lie研究党:金融部门的AH Premium对一切都有很大的影响。 AH Premium在发布的第一天就关闭了133%。从那时起,金融危机的影响导致了A股,超过了香港的行动。通常,从2007年到2014年,AH高级中心约为115%,显示出“折现行动时的弱模式,而香港的库存则在溢价时很弱”。 2)在2015年2020年初:开放了互联网连接,但是两个地点之间的流动性差异扩大,另一方面,AH中心AH Premium提高到130%。上海和香港股票的联系于2014年11月启动但是,在开幕阶段的早期,香港的行动谈判活动并没有显着增加。从2015年到2020年,香港每日销售中心从60%变为50%。上海和深圳的每日销售中心受益于富裕流动性从220%增加到300%。两个位置之间的流动性差异扩大了,2015年7月,AH的溢价增加到149%,但此后,它的限制波动至130%左右。图:它们将是启动的,但是两个位置之间的流动性的差异扩展了注意:截至2025年7月31日的数据来源:风,CICC研究部3)2021年的原理,2024-February:香港的存在通常抗拒拒绝,具有AH Premium的拒绝中心,并具有140%的AH Premium。从2021年到2023年,香港股票市场在多种压力下都薄弱,包括对互联网平台的监督,利率为联邦远足储备,基本的国家维修和地缘政治风险,这些风险急剧下降,累积积累约40%。高级中心增加到140%,在2024年2月上升到157%。4)从2024年2月到现在:南部交易的比例迅速增加,保费AH继续下降。自2024年以来,香港的股市在结构趋势上一直是著名的,吸引了南部的资金连续进入。从香港托塔证券交易所(HongKongsegúnTota证券交易所)开始,从2024年到现在,南方的平均每日入场费超过互联网推出的18亿美元。自20242年12月以来,南方交易的参与已从约20%增加到几乎35%,而AH的保费通常下降,现在的水平最低为125%。图:南方交易的百分比增加到35%。注意:截至2025年8月8日的数据源:风,CICC RESE拱门部门,然后在不同部门和市场价值之间进行了高度分层。利润丰厚的香港部门具有原始的低点,而小帽子的溢价很高。 ►在该行业的层面上,投资者更喜欢股息,香港的股票具有优势,在新经济部门LOW,军事行业,电子产品和其他行业中,AH的溢价从Ate的主题属性下的流动性保费受益,并且保费很高。具体而言,电力和新能源(-9%),电器(2%),非有产金属(10%),汽车(16%),煤炭(19%),消费服务(22%)等领域的AH保费相对较低,而高级AH是电子行业(142%)和国家工业(142%)。建筑(72%)相对昂贵。图:股息和新的经济领域Ah Ah Premium低注意:截至2025年8月8日的数据资料来源:CICC研究部►在市场价值水平上,小额限制的溢价AH为高于大限制。由于零售投资者以高销售额为主,较小的限制在A股中获得了流动性保费,受试者的猜测也增加了评估。由于机构投资者的主要方式,小型资本化贸易正在放缓。目前市场价值低于200亿美元的AH公司的保费超过90%,是所有公司AH的平均保费的1.64倍,总市场价值超过200亿美元。首都不断向南部和外国资本分配较大的限制。总市场价值超过2000亿美元的AH公司相对较低,只有21%。为什么AH Premium如此快速下降并最近改变了?列出了最高质量的公司,从而提高了股息部门的吸引力,并优化了南方的门票。自2007年7月以来尽管每个ETAPA和每个部门的特征都不同,但很难确认AH Premium长期存在。自2014年11月互联网推出以来,两个地点之间流动性的日益增长的差异并没有得到太多融合。但是,AH Premium最近一直在下降。什么原因?它是逐渐减少还是长期下降运动? AH保费的最近急性降低主要是由于三个因素:►逆变器结构:加速向南部的资金参赛作品,在南部方向上具有更大的价格出售:香港的行动在中国过多的一般流动性和“资产短缺”的背景下具有更大的优势,其收益率有限。毒品等。香港列出了更好的质量公司,这也加强了香港股票市场的吸引力。自今年年初以来,南方的资金加速了门票。 ACT,HK 9008亿港f去年超过800079亿港元。平均每日票为63亿美元,每日票价为34.7亿美元,几乎是去年平均每日入场费的两倍。南方的定价能力在略微和结构上不断增加。南方的行动和交易分别达到11.5%和36.3%。其中,个人投资者(ETF)和商业基金提供了大量过度的审议。截至7月底,中国大陆可以投资香港股票的净资本入口为883亿元人民币,每月增加10%,保险基金不断增加。相比之下,从长远来看,国外的资本参与尚不清楚。即使在四月之后,活跃的外国资本的分配也从1.0%扩大到1.3%。图:南部的资金加速了门票,其平均每日入门量表是去年的双重注释:数据到2025年8月8日,消息来源:Wind,CICC Research Department.in HonG Kong,这些行动可以通过中国大陆对今年的投资►资产吸引力:在“资产短缺”的国内环境中,香港股息部门的吸引力。 “伟大的老板”,交易公司的增长不断增加。国家利率继续下降,从香港行动中高股息的角度来看,几个资产的投资回报率的普遍期望就股息利率和变化率而言具有长期分配价值。对于大陆投资者,尤其是那些不需要考虑股息税的投资者,股息股息指数中的股息收益率最高为6%,它们仍然很有吸引力。自今年以来,香港股权的大陆银行业特别支持保险基金,银行业的Ah Cousin大大减少了。图:利率继续下降,几个资产的投资回报率我们来源:风,CICC研究图形部:股息指数6%的股息指数高股息表现仍然有吸引力。 1200亿港元达到了2024年的全部规模。其中有12家公司已转让给香港股票,约占70%,其中包括智能控制CATL和Sanhua等制造商,以及诸如海地风味的消费者巨头。在A H的LRSTERS浪潮中,高质量的公司将在香港发表,从而逐渐改善了Thehong Kong Stock Market行业结构的“科学”状况。图:OPI和香港的再融资今年继续运作:截至2025年7月31日的数据:CATL和Hangrui医学经历了一种“罕见”的情况,比A股票更昂贵,在香港股票市场被包括在香港股票市场之后。目前,160家AH公司中有八家经历了“反向”(CATL 31%,Hangrui医学15%,中国商人银行5%,Zijin采矿4%,魏希功率为3%,Measurea和Wuxi Apptec 2%和Yihuatong 1%)。原因是►在另一端,一些公司通常需要满足香港股票市场的两个条件。 1)满足宏观和工业的一般趋势,以及2)符合外国资本的“美学”标准。从历史上看,诸如Conch Cement,China Ping An,Fuyao Glass和Ninghu Expressway等公司已经出现了一段时间。香港的内部库存更多的是caras a share。以现金为例,从2016年到2019年,香港的股票价格已高于A-Share的股票(最高保费利率达到18%)。当时,信贷和房地产的扩大为水泥部门提供了最终周期的宏观环境。与A股票投资者相比,当选择目标时,外国资本更喜欢大型公司,从而在两个地点之间造成价格差异。目前,CATL,Hangrui医学和O该产品也可以应用于此逻辑。过度流动性的“流行资本”和收益率有限的“缺乏资产”导致难以在指数和一般范围内倾向的机会。结构市场很受欢迎。 CATL,Hangrui医学和其他CATL等经济的新公司与当前的趋势一致,并且始终受到外国资本的支持。截至6月30日,CATL市场价值的比例以及汉古鲁(Hengurui)在自由流市场价值中的外国物业的A-A-a-a-a股票财产分别达到24.5%和13.8%,显着高于A-Share平均市场价值2.8%。图形:从2016年到2019年的长期以来,水泥De Conchas已谈判了香港股票的保费:风,CICC研究部其中包括:分享A,而Hengrui医学占4.6%。较小的排放量导致集中流动性,并促进了市场的使用。基石投资者在发行六个月后有一个障碍,这使得股票在短期内很难增长。 2)短期内的香港流动性很丰富:希伯尔处于低水平,融资成本较低。投资者使用较低的成本来订阅新股份可以投资于资产分配策略,作为答案。仲裁空间的存在改善了投资者的风险偏好。 3)这些指数的快速包含导致被动资本条目。例如,5月21日,MSCI指数公司宣布CATL(3750.HK)将在香港进行IPO之后迅速包含在MSCI全球标准指数中。相关调整将在6月2日生效后,将导致特定规模的被动资本票。来源。 CICC研究部门Wind并不难确保CATL和Hugrui Medicine等公司在LTO列表之后的A股票上并不是不可能的。此外,高程期和可能的任务也可能会削弱香港行动中引用的公司的保费。 1)海拔期:新股份列出六个月后,最初的投资者(例如Cornerstone或Prep Pop股东)可以完成禁令并出售低成本股票。 2)潜在的分配:如果公司或主要股东随后实施了大量的分配融资,我们将增加未偿还行动的供应并稀释每个行动的价值。 AH Premium的未来趋势是什么?长期的融合不能软化,个人行动投入了,但不能从长期趋势的角度促进,Ah Premium不会消除趋势的融合,1)连续香港股息部门的吸引力,较高质量的主要公司在香港列出。 2)资金向南的参与将继续扩大。 ►面对南方的股票增加将改善投资者的结构。分配给中国股票的外国资本的比例已经很低,与低于1PPT的低参考分配相比,随后的大量流量相对有限。但是,外国资本的表现是基本改进的延迟指标。参考假设阻碍了全球维修中的信用周期,随后的关税干扰风险也可能增加外国资本返回中国市场的困难。相比之下,对于投资者而言,南方股票市场的长期分配价值仍然存在,而将资金持续进入南方,可以优化投资者的结构,并改善香港股票的胃口。图形:中国股票的外国资本分配比参考来源低1 ppt:EPFR,CICC研究部 ^如果在随后的市场机制中调整了两种位置市场机制,则AH的价格差异也会削弱。香港连接的连接和进入标准[1]尚未实施大陆投资者的联系。如果将来对香港股票连接股息税制进行了优化(将调整税费如下或将扩大免税范围),我们认为,香港股票股息部门的投资成本将大大减少,并将修复由财政费用造成的估值折扣。图:香港股票连接股息税:个人资金和POMONS投资H股份的20%,红芯片股票高达28%,保险资金免于保险资源:香港证券交易所,CICC研究部,CICC研究部无法完成ly消除了保费。基本原因是,很长一段时间以来,市场机制和投资者的结构的差异已经存在,并且两个地点的资本首都无法自由交换。例如,南方的资金很难具有绝对的价格功率,因为它们不能参与短销售和作业,并且“射线分配”的灵活机制使股东可以随时包括投资者。由于股票价格上涨,流通供应的增加将阻止房间。同时,某些公司的投资状况是个人和非宇宙案件。尽管目前通过在香港交换行动来列出的Togunas公司的前提是,它们必须遵循宏观和行业的一般趋势,并遵循外国资本的“美学”标准。在短期内,在小国际ISS之后谈判了热情和技术因素UANE措施。解除随后的禁令期和可能的分配可能会破坏香港行动中引用的公司的保费。 AH高级时间影响和市场选择:有特定的时间效果。应该强调的是,125%股息的“无形基金”不足以在结构和比例方面覆盖整个市场,并且只能用作一种简单的本地方法。另一方面,该地点价值的上市公司的数量和城市相对较低。目前,AH拥有160家贸易公司,占香港股市主要董事会的2,337家公司中的6.8%,其二级市场价值仅占香港股票市场440亿港元的23%。汉森上海 - 西部 - 香港连接AH AH高级指数通常用于观察,但根据此而分析。此组件具有只有105个动作,范围很小。同时,列出AH的旧经济占AH的70%,新经济有限。在名单上引用的大多数AH公司主要是传统的中央州公司,例如财务(47%)和能源(13%),共有101家公司分别占数量和流通总额总数的63%和78%。相反,医疗保健(3%),信息技术(4%)和消费(6%)受到限制。图:列出AH的公司主要基于旧经济部注:截至2025年8月8日的数据来源:CICC研究部门是由于这种构成性特征,即AH保费在不同的宏观环境中并不静态。 AH Premium的中心在历史的不同阶段有所不同。他继续从2007 - 2014年的115%增加到2015 - 2020年的130%,从2021 - 2024年增加到2021 - 2024年的140%,并且在过去两年中通常有所下降。在宏投资下在此阶段,股息仍然占主导地位的Ent Logic是AH Premium的“无形基金”,可以用作检测市场的辅助同步信号。市场最近多次检查了这一规则。从三月底到6月底,高级AH迅速下降。在达到“无形基金”之后,AH Premium通过香港清单的减少和A股的增加而收回。关于这些部门,银行和其他部门在上一时期显着增加,AH的保费曾经小于120%。汇聚更加困难。最近,银行业的高级AH也已恢复。图:银行溢价低于20%后的上升维修,来源:CICC研究图形部:125%可能是AH Premium的“无形基金”。区别主要是由股息税引起的。大陆人和公司的公共报价必须支付股息如果AH Premium汇聚到125%(1/80%),则税收(占H股股份的20%,最多占红芯片股票的28%),这部分投资者将在购买香港的Aband资产方面没有优势。当然,保险和其他机构资金不受此限制的限制,并且可能会降低125%的限制,但是南方的投资者应考虑其他因素,例如从某些“减震器”空间流出的流动性供应,允许净净效果正效果。在更加乐观的情况下,一些公司正在搅动下限125%,因此,即使这些公司保持其当前的表亲,而其他所有公司都跌至125%,总的加权平均水平也可能降至110%。在短期内,整个AH Premium基本上都接近125的“无形背景”,这就是为什么如今尖锐的背景变得越来越高。一些部门(例如银行)下跌低于20%,最近以26%的速度恢复。这也与我们不断的建议是一致的:“当您感到兴奋时最好跟上,并且迟到后最好的伏击更好。”大约24,000分的Hangsen指数中心打破了26,000分的阶段,但这并没有有效的进步。但是,从长远来看,缺乏质量,但是在内部流动性结束时仍然存在的质量资产和香港行动仍然具有相对较大的吸引力。它们是否是股息资产,可以提供稳定的回报或增长地址,可以提供新的增长点,例如AI应用程序(游戏,短视频,软件),创新药物,新消费,从长远来看,它将更具吸引力,但在短期内将被免除。本文如下:CICC的最终完成作者:Liu Gang和Wang Muyao,原始标题:OW是CICC:Ah Premium吗?

官方NINA Finance帐户

Sclover 24小时使用最新的财务信息和Videoscanee QR码,并关注更多粉丝(Sinafinance)

CICC认为,AH保费主要归因于投资者结构的差异,两个地点之间的市场机制以及缺乏自由仲裁机制。 125%是当前AH的“无形背景”。这主要是由于大陆个人投资者必须支付20%的股息税,以通过香港股票连接投资H股。随着堂兄降至这一水平,香港股票的好处已经消失了这些投资者。该水平可以用作辅助同步信号,以确定市场旋转和行业的高温和感冒。在过去六个月中香港行动的强劲表现以及南部的资金持续涌入的好处,AH Premium突然下降了,有些公司经历了一种情况“ R“ R” RARA,股票a股份在其中如何分析我们如何分析AH Premium Premium的定价逻辑?不可行的后果?两个位置之间的投资者结构与市场机制之间的差异。具有相同利益和权利的公司在不同的市场分子(利润的基础)中是一致的,价格差异主要源自分母的差异(价格理论的逻辑)。外国投资者是香港股票市场的很大比例,这需要额外的风险补偿。此外,几位投资者对同一公司的合理价格有不同的观点,这也是正常的。此外,两个位置之间的市场机制差异进一步加强了AH价格差异的存在。 1)流动性:散户投资者在A股市场的参与达到54%,商业活动明显大于香港股票。 2025年6月30日,香港股票的年度计费仅为105%,小于每股373%的三分之一。 2)再融资系统:“射线任务“香港行动的机制是灵活的,并且不必在早期批准下举行特别股东会议以批准。诸如“首先,新的,新的”之类的模型可以随时增加流动性的供应,并成为“天花板”,以阻止对香港的行为进行评估。3)投资机制:临界的替代范围:较高的批准:4级的“级别”。股息税(股票的20%和红色筹码的28%)以降低其实际收益率。 CICC研究部彭博社,并不意味着In结构的差异事业和市场机制将不可避免地导致具有相同利益和权利的公司,并在不同市场的价格差异很长。例如,即使价格差异很短,也可以自由交换引用香港和美国行动的公司。套利者软化了他。因此,长期存在Ah价格差异的基本原因是,同一公司的一部分和香港的行动是“相同的行动和相同的权利”,但不能自由地交换它们,并且缺乏仲裁机制。 AH优质特征:有时会改变,有时会有所不同。不同的阶段,扇区和中心AH溢价也不同,并且在不同阶段的AH保费之间的差异很明显。金融部门的总市场价值代表引用AH的公司的47%,这对一般溢价产生了重大影响,金融部门的收益率关闭Ely与国家房地产周期有关。然后,在阶段,从2016年到2017年和2021年,两个房地产周期增加了,超过了金融部门,从而降低了高级AH和Premium AH。图:AH Premium倾向于审查注意:截至2025年8月8日的数据来源:Wind,CICC Lie研究党:金融部门的AH Premium对一切都有很大的影响。 AH Premium在发布的第一天就关闭了133%。从那时起,金融危机的影响导致了A股,超过了香港的行动。通常,从2007年到2014年,AH高级中心约为115%,显示出“折现行动时的弱模式,而香港的库存则在溢价时很弱”。 2)在2015年2020年初:开放了互联网连接,但是两个地点之间的流动性差异扩大,另一方面,AH中心AH Premium提高到130%。上海和香港股票的联系于2014年11月启动但是,在开幕阶段的早期,香港的行动谈判活动并没有显着增加。从2015年到2020年,香港每日销售中心从60%变为50%。上海和深圳的每日销售中心受益于富裕流动性从220%增加到300%。两个位置之间的流动性差异扩大了,2015年7月,AH的溢价增加到149%,但此后,它的限制波动至130%左右。图:它们将是启动的,但是两个位置之间的流动性的差异扩展了注意:截至2025年7月31日的数据来源:风,CICC研究部3)2021年的原理,2024-February:香港的存在通常抗拒拒绝,具有AH Premium的拒绝中心,并具有140%的AH Premium。从2021年到2023年,香港股票市场在多种压力下都薄弱,包括对互联网平台的监督,利率为联邦远足储备,基本的国家维修和地缘政治风险,这些风险急剧下降,累积积累约40%。高级中心增加到140%,在2024年2月上升到157%。4)从2024年2月到现在:南部交易的比例迅速增加,保费AH继续下降。自2024年以来,香港的股市在结构趋势上一直是著名的,吸引了南部的资金连续进入。从香港托塔证券交易所(HongKongsegúnTota证券交易所)开始,从2024年到现在,南方的平均每日入场费超过互联网推出的18亿美元。自20242年12月以来,南方交易的参与已从约20%增加到几乎35%,而AH的保费通常下降,现在的水平最低为125%。图:南方交易的百分比增加到35%。注意:截至2025年8月8日的数据源:风,CICC RESE拱门部门,然后在不同部门和市场价值之间进行了高度分层。利润丰厚的香港部门具有原始的低点,而小帽子的溢价很高。 ►在该行业的层面上,投资者更喜欢股息,香港的股票具有优势,在新经济部门LOW,军事行业,电子产品和其他行业中,AH的溢价从Ate的主题属性下的流动性保费受益,并且保费很高。具体而言,电力和新能源(-9%),电器(2%),非有产金属(10%),汽车(16%),煤炭(19%),消费服务(22%)等领域的AH保费相对较低,而高级AH是电子行业(142%)和国家工业(142%)。建筑(72%)相对昂贵。图:股息和新的经济领域Ah Ah Premium低注意:截至2025年8月8日的数据资料来源:CICC研究部►在市场价值水平上,小额限制的溢价AH为高于大限制。由于零售投资者以高销售额为主,较小的限制在A股中获得了流动性保费,受试者的猜测也增加了评估。由于机构投资者的主要方式,小型资本化贸易正在放缓。目前市场价值低于200亿美元的AH公司的保费超过90%,是所有公司AH的平均保费的1.64倍,总市场价值超过200亿美元。首都不断向南部和外国资本分配较大的限制。总市场价值超过2000亿美元的AH公司相对较低,只有21%。为什么AH Premium如此快速下降并最近改变了?列出了最高质量的公司,从而提高了股息部门的吸引力,并优化了南方的门票。自2007年7月以来尽管每个ETAPA和每个部门的特征都不同,但很难确认AH Premium长期存在。自2014年11月互联网推出以来,两个地点之间流动性的日益增长的差异并没有得到太多融合。但是,AH Premium最近一直在下降。什么原因?它是逐渐减少还是长期下降运动? AH保费的最近急性降低主要是由于三个因素:►逆变器结构:加速向南部的资金参赛作品,在南部方向上具有更大的价格出售:香港的行动在中国过多的一般流动性和“资产短缺”的背景下具有更大的优势,其收益率有限。毒品等。香港列出了更好的质量公司,这也加强了香港股票市场的吸引力。自今年年初以来,南方的资金加速了门票。 ACT,HK 9008亿港f去年超过800079亿港元。平均每日票为63亿美元,每日票价为34.7亿美元,几乎是去年平均每日入场费的两倍。南方的定价能力在略微和结构上不断增加。南方的行动和交易分别达到11.5%和36.3%。其中,个人投资者(ETF)和商业基金提供了大量过度的审议。截至7月底,中国大陆可以投资香港股票的净资本入口为883亿元人民币,每月增加10%,保险基金不断增加。相比之下,从长远来看,国外的资本参与尚不清楚。即使在四月之后,活跃的外国资本的分配也从1.0%扩大到1.3%。图:南部的资金加速了门票,其平均每日入门量表是去年的双重注释:数据到2025年8月8日,消息来源:Wind,CICC Research Department.in HonG Kong,这些行动可以通过中国大陆对今年的投资►资产吸引力:在“资产短缺”的国内环境中,香港股息部门的吸引力。 “伟大的老板”,交易公司的增长不断增加。国家利率继续下降,从香港行动中高股息的角度来看,几个资产的投资回报率的普遍期望就股息利率和变化率而言具有长期分配价值。对于大陆投资者,尤其是那些不需要考虑股息税的投资者,股息股息指数中的股息收益率最高为6%,它们仍然很有吸引力。自今年以来,香港股权的大陆银行业特别支持保险基金,银行业的Ah Cousin大大减少了。图:利率继续下降,几个资产的投资回报率我们来源:风,CICC研究图形部:股息指数6%的股息指数高股息表现仍然有吸引力。 1200亿港元达到了2024年的全部规模。其中有12家公司已转让给香港股票,约占70%,其中包括智能控制CATL和Sanhua等制造商,以及诸如海地风味的消费者巨头。在A H的LRSTERS浪潮中,高质量的公司将在香港发表,从而逐渐改善了Thehong Kong Stock Market行业结构的“科学”状况。图:OPI和香港的再融资今年继续运作:截至2025年7月31日的数据:CATL和Hangrui医学经历了一种“罕见”的情况,比A股票更昂贵,在香港股票市场被包括在香港股票市场之后。目前,160家AH公司中有八家经历了“反向”(CATL 31%,Hangrui医学15%,中国商人银行5%,Zijin采矿4%,魏希功率为3%,Measurea和Wuxi Apptec 2%和Yihuatong 1%)。原因是►在另一端,一些公司通常需要满足香港股票市场的两个条件。 1)满足宏观和工业的一般趋势,以及2)符合外国资本的“美学”标准。从历史上看,诸如Conch Cement,China Ping An,Fuyao Glass和Ninghu Expressway等公司已经出现了一段时间。香港的内部库存更多的是caras a share。以现金为例,从2016年到2019年,香港的股票价格已高于A-Share的股票(最高保费利率达到18%)。当时,信贷和房地产的扩大为水泥部门提供了最终周期的宏观环境。与A股票投资者相比,当选择目标时,外国资本更喜欢大型公司,从而在两个地点之间造成价格差异。目前,CATL,Hangrui医学和O该产品也可以应用于此逻辑。过度流动性的“流行资本”和收益率有限的“缺乏资产”导致难以在指数和一般范围内倾向的机会。结构市场很受欢迎。 CATL,Hangrui医学和其他CATL等经济的新公司与当前的趋势一致,并且始终受到外国资本的支持。截至6月30日,CATL市场价值的比例以及汉古鲁(Hengurui)在自由流市场价值中的外国物业的A-A-a-a-a股票财产分别达到24.5%和13.8%,显着高于A-Share平均市场价值2.8%。图形:从2016年到2019年的长期以来,水泥De Conchas已谈判了香港股票的保费:风,CICC研究部其中包括:分享A,而Hengrui医学占4.6%。较小的排放量导致集中流动性,并促进了市场的使用。基石投资者在发行六个月后有一个障碍,这使得股票在短期内很难增长。 2)短期内的香港流动性很丰富:希伯尔处于低水平,融资成本较低。投资者使用较低的成本来订阅新股份可以投资于资产分配策略,作为答案。仲裁空间的存在改善了投资者的风险偏好。 3)这些指数的快速包含导致被动资本条目。例如,5月21日,MSCI指数公司宣布CATL(3750.HK)将在香港进行IPO之后迅速包含在MSCI全球标准指数中。相关调整将在6月2日生效后,将导致特定规模的被动资本票。来源。 CICC研究部门Wind并不难确保CATL和Hugrui Medicine等公司在LTO列表之后的A股票上并不是不可能的。此外,高程期和可能的任务也可能会削弱香港行动中引用的公司的保费。 1)海拔期:新股份列出六个月后,最初的投资者(例如Cornerstone或Prep Pop股东)可以完成禁令并出售低成本股票。 2)潜在的分配:如果公司或主要股东随后实施了大量的分配融资,我们将增加未偿还行动的供应并稀释每个行动的价值。 AH Premium的未来趋势是什么?长期的融合不能软化,个人行动投入了,但不能从长期趋势的角度促进,Ah Premium不会消除趋势的融合,1)连续香港股息部门的吸引力,较高质量的主要公司在香港列出。 2)资金向南的参与将继续扩大。 ►面对南方的股票增加将改善投资者的结构。分配给中国股票的外国资本的比例已经很低,与低于1PPT的低参考分配相比,随后的大量流量相对有限。但是,外国资本的表现是基本改进的延迟指标。参考假设阻碍了全球维修中的信用周期,随后的关税干扰风险也可能增加外国资本返回中国市场的困难。相比之下,对于投资者而言,南方股票市场的长期分配价值仍然存在,而将资金持续进入南方,可以优化投资者的结构,并改善香港股票的胃口。图形:中国股票的外国资本分配比参考来源低1 ppt:EPFR,CICC研究部 ^如果在随后的市场机制中调整了两种位置市场机制,则AH的价格差异也会削弱。香港连接的连接和进入标准[1]尚未实施大陆投资者的联系。如果将来对香港股票连接股息税制进行了优化(将调整税费如下或将扩大免税范围),我们认为,香港股票股息部门的投资成本将大大减少,并将修复由财政费用造成的估值折扣。图:香港股票连接股息税:个人资金和POMONS投资H股份的20%,红芯片股票高达28%,保险资金免于保险资源:香港证券交易所,CICC研究部,CICC研究部无法完成ly消除了保费。基本原因是,很长一段时间以来,市场机制和投资者的结构的差异已经存在,并且两个地点的资本首都无法自由交换。例如,南方的资金很难具有绝对的价格功率,因为它们不能参与短销售和作业,并且“射线分配”的灵活机制使股东可以随时包括投资者。由于股票价格上涨,流通供应的增加将阻止房间。同时,某些公司的投资状况是个人和非宇宙案件。尽管目前通过在香港交换行动来列出的Togunas公司的前提是,它们必须遵循宏观和行业的一般趋势,并遵循外国资本的“美学”标准。在短期内,在小国际ISS之后谈判了热情和技术因素UANE措施。解除随后的禁令期和可能的分配可能会破坏香港行动中引用的公司的保费。 AH高级时间影响和市场选择:有特定的时间效果。应该强调的是,125%股息的“无形基金”不足以在结构和比例方面覆盖整个市场,并且只能用作一种简单的本地方法。另一方面,该地点价值的上市公司的数量和城市相对较低。目前,AH拥有160家贸易公司,占香港股市主要董事会的2,337家公司中的6.8%,其二级市场价值仅占香港股票市场440亿港元的23%。汉森上海 - 西部 - 香港连接AH AH高级指数通常用于观察,但根据此而分析。此组件具有只有105个动作,范围很小。同时,列出AH的旧经济占AH的70%,新经济有限。在名单上引用的大多数AH公司主要是传统的中央州公司,例如财务(47%)和能源(13%),共有101家公司分别占数量和流通总额总数的63%和78%。相反,医疗保健(3%),信息技术(4%)和消费(6%)受到限制。图:列出AH的公司主要基于旧经济部注:截至2025年8月8日的数据来源:CICC研究部门是由于这种构成性特征,即AH保费在不同的宏观环境中并不静态。 AH Premium的中心在历史的不同阶段有所不同。他继续从2007 - 2014年的115%增加到2015 - 2020年的130%,从2021 - 2024年增加到2021 - 2024年的140%,并且在过去两年中通常有所下降。在宏投资下在此阶段,股息仍然占主导地位的Ent Logic是AH Premium的“无形基金”,可以用作检测市场的辅助同步信号。市场最近多次检查了这一规则。从三月底到6月底,高级AH迅速下降。在达到“无形基金”之后,AH Premium通过香港清单的减少和A股的增加而收回。关于这些部门,银行和其他部门在上一时期显着增加,AH的保费曾经小于120%。汇聚更加困难。最近,银行业的高级AH也已恢复。图:银行溢价低于20%后的上升维修,来源:CICC研究图形部:125%可能是AH Premium的“无形基金”。区别主要是由股息税引起的。大陆人和公司的公共报价必须支付股息如果AH Premium汇聚到125%(1/80%),则税收(占H股股份的20%,最多占红芯片股票的28%),这部分投资者将在购买香港的Aband资产方面没有优势。当然,保险和其他机构资金不受此限制的限制,并且可能会降低125%的限制,但是南方的投资者应考虑其他因素,例如从某些“减震器”空间流出的流动性供应,允许净净效果正效果。在更加乐观的情况下,一些公司正在搅动下限125%,因此,即使这些公司保持其当前的表亲,而其他所有公司都跌至125%,总的加权平均水平也可能降至110%。在短期内,整个AH Premium基本上都接近125的“无形背景”,这就是为什么如今尖锐的背景变得越来越高。一些部门(例如银行)下跌低于20%,最近以26%的速度恢复。这也与我们不断的建议是一致的:“当您感到兴奋时最好跟上,并且迟到后最好的伏击更好。”大约24,000分的Hangsen指数中心打破了26,000分的阶段,但这并没有有效的进步。但是,从长远来看,缺乏质量,但是在内部流动性结束时仍然存在的质量资产和香港行动仍然具有相对较大的吸引力。它们是否是股息资产,可以提供稳定的回报或增长地址,可以提供新的增长点,例如AI应用程序(游戏,短视频,软件),创新药物,新消费,从长远来看,它将更具吸引力,但在短期内将被免除。本文如下:CICC的最终完成作者:Liu Gang和Wang Muyao,原始标题:OW是CICC:Ah Premium吗?

官方NINA Finance帐户

Sclover 24小时使用最新的财务信息和Videoscanee QR码,并关注更多粉丝(Sinafinance)

当前网址:https://www.ag-971.com//a/meishi/329.html